- Este resultado es especialmente significativo en una situación de pandemia y crisis.

- Los procesos de innovación y modernización implementados fueron decisivos en la mejora de la cobrabilidad.

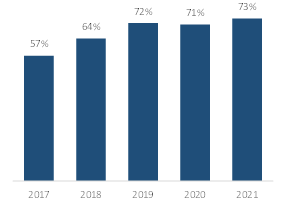

Este año 2021, el 73% de los propietarios de inmuebles rurales regularizaron el impuesto inmobiliario del año en curso devengado al mes de mayo. Esta proporción es levemente superior a la registrada en los años 2019 y 2020, cuando a la misma fecha se había regularizado el 72% y 71% del total devengado, respectivamente.

La mejora es mucho más significativa al compararla con los años 2017 y 2018 cuando las proporciones del impuesto regularizado fueron del 57% y el 64%, respectivamente (ver gráfico).

Un factor clave que permitió enfrentar con mejores herramientas el adverso entorno derivado de la pandemia y la crisis es el proceso de innovación y modernización que se viene impulsando en la Dirección General de Rentas.

Los ejes de innovación se resumen en tres aspectos

Primero, mejorar la experiencia de pago de impuestos, lo cual abarca el rediseño de la web de Rentas; el desarrollo de una plataforma de pagos digitales; la posibilidad de adherir a débito automático; la mensualización de los impuestos y una serie de acciones tendientes a hacer más amigable el pago.

En segundo lugar, medir la experiencia del usuario en la interacción con Rentas, aplicando la metodología del NPS, sistema que permite medir la satisfacción del ciudadano y recibir sus recomendaciones a partir de encuestas. A esto se agrega la creación de canales digitales y redes sociales para la interacción con el ciudadano.

Y, por último, se destaca el fortalecimiento de la gestión de cobranza de deuda en las distintas instancias, lo que permite acortar los plazos de gestión e incrementar su eficacia.

Cobrabilidad del Inmobiliario Rural al vencimiento del “pago único” anual

Impuesto pagado / Impuesto devengado al vencimiento del pago único (1)

Notass: (1) Refiere al monto de las cuotas mensuales o trimestrales vencidas, según corresponda.

Fuente: Ministerio de Finanzas.