- Cumpliendo con las disposiciones constitucionales, el Ministerio de Finanzas remitió a la Legislatura el lunes pasado la información de la Cuenta de Inversión del Ejercicio Financiero 2020.

- Allí puso a disposición la información consolidada de la Administración Central, de los Organismos Descentralizados (Agencias) y de las Instituciones de la Seguridad Social (Caja de Jubilaciones).

Contexto

- A lo largo del año 2020 la Provincia enfrentó condiciones muy adversas asociadas a la crisis nacional iniciada a mediados del año 2018 y que se profundizó con el potente shock producido por la Covid-19. A los dos años consecutivos de recesión (caídas en el PIB 2,6% y 2,1% en 2018 y 2019, respectivamente) se le acumuló la abrupta paralización productiva derivada de la pandemia (9,9% de caída adicional). Mientras la inflación continuó en niveles muy elevados (39,4% promedio 2019/2020).

Síntesis de Ingresos y Gastos operativos de la Administración Pública no Financiera

- Los ingresos genuinos de la Provincia alcanzaron los $403.402 millones en 2020. Comparado con el año anterior y descontada la inflación experimentaron una caída del 4%. Del total de ingresos, fueron afectados automáticamente $47.898 millones a municipios y comunas. Esto implica un crecimiento real del 7%. La mayor distribución de recursos a los municipios explica que la caida en los ingresos disponibles (es decir, netos de distribución automática a Municipios y Comunas) sea mayor, llegando al 5%.

- De los ingresos disponibles, el 88% se utilizó para cubrir los gastos operativos (es decir, gastos corrientes netos de coparticipación municipal), por un total de $312.499 millones. Deducida la inflación, los gastos operativos muestran una reducción real del 7%.

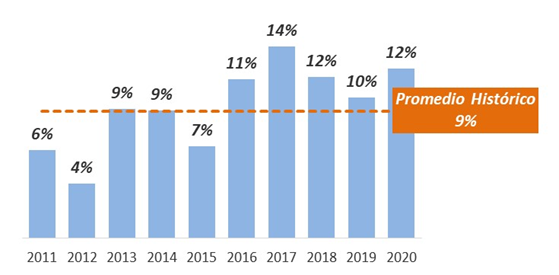

- El ahorro corriente disponible acumulado al cierre del 2020 fue de $43.005 millones (Cuadro 1), unos $16.000 millones más que en 2019, con un crecimiento en términos reales del 14%. Sostener la disciplina fiscal, aun en un contexto especialmente adverso, le permitió a la Provincia continuar con la senda de resultados fiscales superavitarios. El excedente alcanzado equivale al 12% de los ingresos corrientes, tres puntos porcentuales por encima del promedio histórico (Gráfico 1).

Recursos corrientes

- Los recursos tributarios de origen nacional y provincial[1], que dan cuenta del 74% de los ingresos corrientes, presentaron caídas del 3,1% y 3,5% en términos reales, respectivamente. Entre los nacionales, el Impuesto a los Bienes Personales tuvo un crecimiento real del 377% para el agregado anual 2020, que elevó la participación de este tributo en los recursos provinciales desde el 0,8% en el año 2019 al 3,8% del total. De esta forma logró compensar en parte la mala performance de IVA y Ganancias, que presentaron caídas reales del 11% y 4%, respectivamente frente al 2019. En cuanto a los recursos provinciales, los impuestos más asociados al ciclo económico (Ingresos Brutos y Sellos) muestran caídas reales del 5%, mientras que la recaudación de los impuestos patrimoniales presenta un crecimiento real agregado algo superior al 2%.

- Las contribuciones a la seguridad social, destinadas a financiar el gasto de la Caja de Jubilaciones, representan el 15% de los ingresos corrientes. En 2020 ascendieron a $59.705 millones, lo cual representa un aumento nominal del 26% y una caída real del 10%. Esto responde a que la cantidad de aportantes se redujo en poco más de 3 mil (-3% del total) y a que los salarios se ajustaron por debajo de la inflación, e incluso operaron reducciones nominales a las remuneraciones de la planta política.

- Las rentas de la propiedad (2% del total de ingresos corrientes) cayeron un 18% en términos nominales debido principalmente por la caida en la tasa de interés (la Tasa Badlar fue del 48,9% promedio en 2019 y del 29,9% promedio en 2020).

- Las transferencias corrientes (7% del total de ingresos corrientes), por su parte, duplicaron el importe del año previo, con un alza del 43% descontada la inflación. Este aumento por encima de la inflación se explica mayoritariamente por los recursos percibidos de manera extraordinaria en concepto de Aportes del Tesoro de la Nación (ATN), por un total de $5.394 millones, los cuales fueron distribuidos a las Provincias para paliar en parte los efectos negativos de la pandemia. También contemplan las transferencias de Anses para cubrir el déficit de la Caja de Jubilaciones, que crecieron un 11% en términos relaes, y el envío de remesas adicionales para ser destinadas al transporte público por medio del Fondo Compensador creado por el Estado Nacional (Resolución 14/2020).

Gastos corrientes

- El principal componente de las erogaciones corrientes es el pago de remuneraciones a activos y pasivos. En 2020 la Provincia destinó $246.082 millones para cubrir el gasto en personal[2] y previsional. Ambos conceptos insumen el 69% del ingreso disponible provincial.

- Por su parte, el gasto en bienes de consumo y servicios no personales representa el 11% del gasto operativo y el 10% del ingreso disponible, por un total de $35.295 millones al cierre de 2020, con una suba interanual del 2% real. El rubro que más impactó es el incremento de gastos motivado por la compra de productos farmacéuticos, medicamentos e insumos médicos en el marco de la crisis sanitaria. Durante el 2020, se destinaron $4.972 millones en gastos para la atención, prevención y acciones sanitarias contra el Covid-19. De este total, $4.459 millones corresponden a gastos corrientes (90% del total erogado) y se concentra en bienes de consumo, principalmente productos farmacéuticos y medicinales ($3.672 millones). Sin perjuicio de otras inversiones realizadas en el marco de la pandemia.

- Las transferencias corrientes (netas de coparticipación a municipios), por su parte, representan el 12% del gasto operativo y el 11% del ingreso disponible, por un total de $37.591 millones en 2020. Comparado al año anterior y descontada la inflación se reducen un 12%. Las transferencias al sector privado caen un 25%, principalmente por la baja ejecución de programas de empleo y transporte en el contexto de pandemia. En sentido contrario las transferencias corrientes al sector público, excluyendo la coparticipación, aumentan un 50% en términos reales debido al incremento de subsidios otorgados a municipios y comunas.

- Por último, el pago de intereses de la deuda representa un 4% del gasto operativo en 2020 y se redujo en términos reales un 19%.

Inversiones

- La información consolidada muestra que el Gasto en Capital de la APNF neto de coparticipación a municipios fue de $27.718 millones en el 2020. Implica un caída del 16% nominal respecto al ejercicio 2019.

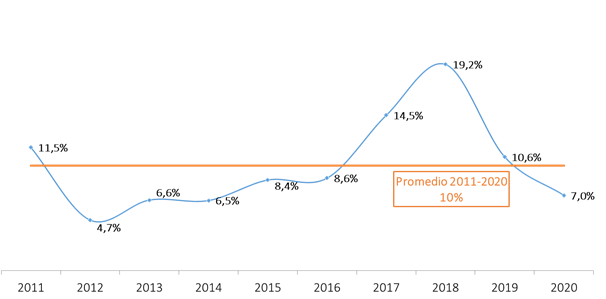

- La Inversión Total (Inversión Real Directa de la APNF más las transferencias de capital a otros entes del sector público que ejecutan obras) alcanzó los $23.831 millones. Equivale al 7% del total de gastos netos[3] de la Provincia, un nivel inferior al de los años previos pero en línea con el promedio histórico (ver Gráfico 2). El ahorro logrado en el 2020 permitió financiar 100% de la inversión y cancelar parte de los vencimientos de la deuda.

Cuadro 1: Síntesis de ingresos y gastos de la Provincia. Administración Pública No Financiera

| Concepto | Año 2019 | Año 2020 | Diferencia Nominal | Var % nominal | Var % real |

| Ingresos genuinos de la Provincia(1) | 300.089 | 403.402 | 103.313 | 34% | -4% |

| Distribución automática de recursos a Municipios y Comunas(2) | 32.188 | 47.898 | 15.710 | 49% | 7% |

| Ingresos disponibles (3) | 267.902 | 355.504 | 87.602 | 33% | -5% |

| Gastos Operativos(4) | 240.948 | 312.499 | 71.551 | 30% | -7% |

| Ahorro disponible | 26.953 | 43.005 | 16.051 | 60% | 14% |

| Ahorro disponible/ingresos disponibles netos (en %) | 10% | 12% | 20% | -14% |

Notas:

- Incluye los ingresos automáticos de origen nacional (Régimen de coparticipación nacional, leyes especiales, Programa Asistencia Financiera Decreto Nacional 836/18 creado para compensar a las Provincias por la eliminación del Fondo Federal Solidario, Fondo Compensación Consenso Fiscal Punto II Inc A), recursos tributarios provinciales, ingresos no tributarios, rentas de la propiedad, venta de bienes y servicios y transferencias corrientes.

- Incluye las transferencias corrientes (Régimen de Coparticipación Provincial Ley N° 8.663, Bono Consenso Fiscal y A.T.N distribuidos en el marco del Decreto Nacional 352/20) y de capital (Programa Asistencia Financiera Decreto 836/18 y Fondo Compensación Consenso Fiscal Punto II Inc A), hacia los Municipios y Comunas.

- Son los recursos a disposición de la Provincia una vez descontados los recursos distribuidos automáticamente a los Municipios y Comunas.

- Gastos corrientes netos de las transferencias corrientes a Municipios y Comunas en concepto de coparticipación.

Fuente: Elaboración propia en base a la ejecución del tercer trimestre de los años 2018 y 2019. Ministerio de Finanzas.

Gráfico N° 1. Ahorro Corriente Disponible de la Administración Pública No Financiera

(Ejercicio anual – En % de los ingresos corrientes netos)

Fuente: Elaboración propia en base a la ejecución presupuestaria de los ejercicios 2011 a 2020. Ministerio de Finanzas.

Gráfico N° 2. Inversión de la Administración Pública No Financiera

(en % de los gastos totales netos)

Más información

Información consolidada de la Administración Central, de los Organismos Descentralizados (Agencias) y de las Instituciones de la Seguridad Social (Caja de Jubilaciones) en el link: https://finanzas.cba.gov.ar/ejecuciones/.

Notas:

[1] Incluye los fondos no tributarios que se recaudan conjuntamente con los tributarios.

[2] Comprende partida de personal y relacionadas, es decir, el gasto asociado a personal registrado en las partidas de personal, servicios no personales y transferencias corrientes destinadas principalmente al pago de salarios de docentes de institutos educativos de gestión privada.

[3] Gastos totales netos de coparticipación corriente y de capital a municipios.