En el marco de la política de transparencia que aplica el gobierno de la Provincia, el Ministerio de Finanzas presentó la Ejecución del 1° semestre del 2019 y puso a disposición la información consolidada de la Administración Central, de los Organismos Descentralizados (Agencias) y de las Instituciones de la Seguridad Social (Caja de Jubilaciones) en el link: https://finanzas.cba.gov.ar/estadisticas/.

Síntesis de Ingresos y Gastos operativos de la Administración Pública no Financiera

El primer semestre del 2019 estuvo caracterizado por una profunda y persistente crisis macroeconómica que atraviesa el país desde el mes de abril del 2018. Las elevadas tasas de interés (promedio del 62,5%[1]) sumado a la elevada inflación (52,9% promedio) resintieron la actividad económica y profundizaron la pérdida de poder de compra de los salarios, generando un desplome del consumo. Estos acontecimientos han impactado negativamente en los ingresos de la Provincia que, en su gran mayoría, están ligados a la producción y el consumo, deteriorando las cuentas públicas.

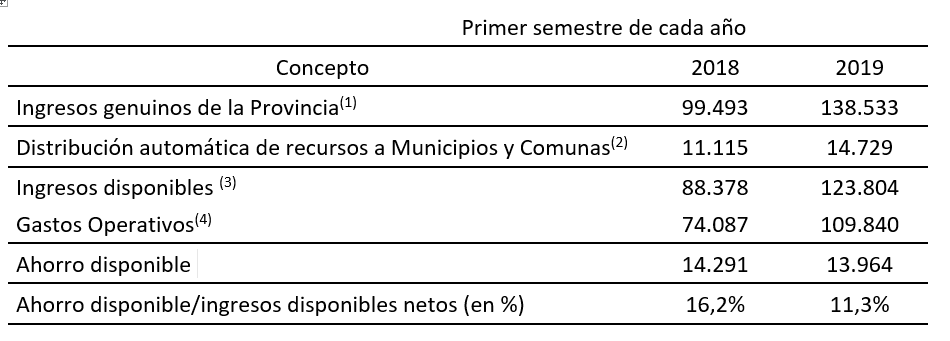

En el primer semestre del 2019 los ingresos genuinos de la Administración Pública No Financiera (APNF) totalizaron $138.533 millones. En términos nominales aumentaron un 39,2% interanual, pero cuando se descuenta la inflación promedio del período, la recaudación muestra una caída real del 9% (-$ 13.560 millones). Esta pérdida equivale a casi un mes de recaudación.

De los recursos genuinos acumulados al primer semestre, se afectaron automáticamente $14.729 millones a municipios y comunas, lo cual representa un aumento nominal del 32,5% respecto al mismo período del año anterior (+ $3.613 millones). Esto implica que los ingresos corrientes disponibles (es decir, netos de distribución automática a municipios y comunas) alcanzaron los $123.804 millones, superando en un 40,1% lo registrado en el mismo período del 2018.

Los gastos operativos totalizaron $109.840 millones, registrando un alza interanual nominal del orden del 48,3%, lo que en términos reales significa una caída del 3%. Esto implica que la Provincia tuvo que destinar el 89% de sus ingresos disponibles para cubrir los gastos operativos[2], lo cual equivale a 5 puntos porcentuales más respecto de igual periodo del año 2018.

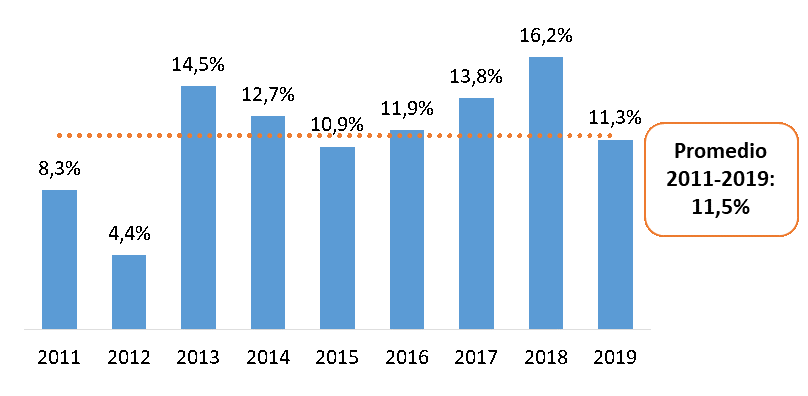

El remanente constituye el ahorro corriente disponible, que fue de $13.964 millones, representando el 11,3% del total de los ingresos corrientes disponibles de la Provincia (Cuadro 1). El ahorro fue menor al observado en los últimos dos años, aunque similar al de la media histórica (Gráfico 1).

Gasto público provincial

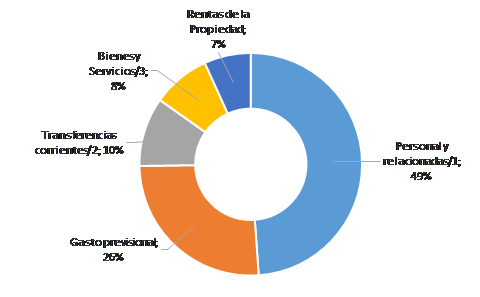

El principal componente de las erogaciones corrientes es el pago de remuneraciones a activos y pasivos. En el primer semestre del 2019 la Provincia destinó $87.257 millones para cubrir el gasto en personal[3] y previsional. Ambos conceptos explican el 79% del gasto operativo neto de coparticipación e insumen el 70% del ingreso disponible provincial.

En cuanto a su dinámica, el gasto previsional aumentó en el período 2,5 puntos porcentuales por encima del gasto en personal (45,8% y 43,3% respectivamente). En términos monetarios implica un aumento adicional del gasto en el semestre del orden de los $ 500 millones. La principal razón que explica esta expansión de las erogaciones es que en el primer semestre del 2019 se pagaron casi 2.300 beneficios más que en igual periodo del 2018. La sustancial diferencia entre altas (empleados que se jubilan) y bajas previsionales (jubilados y pensionados que fallecen) esta asociada al proceso de envejecimiento demográfico.

Entre salarios y jubilaciones se explica el 75% del crecimiento de los gastos operativos, con lo cual su evolución es clave para las finanzas públicas provinciales (Gráfico 2). Cada punto porcentual de incremento equivale a aproximadamente $1.800 millones anuales extra.

Siguiendo en orden de importancia, el gasto en bienes y servicios representa el 9% del gasto operativo y el 8% del ingreso disponible, por un total de $9.952 millones para el primer semestre de 2019, con una suba interanual del 43,3% nominal. Por lo tanto, este componente explica el 8% del aumento del gasto.

Las transferencias corrientes (netas de coparticipación a municipios), por su parte, representan el 7,4% del gasto operativo y el 6,5% del ingreso disponible, por un total de $8.096 millones para el primer semestre de 2019, con una suba interanual del 80% nominal (+ $3.593 millones). Por lo tanto, este componente explica el 10% del aumento del gasto.

El alza nominal de las transferencias corrientes destinadas al gasto social[4] se concentra en las siguientes finalidades o programas: Transporte[5] (+ $2.112 millones); tarifa social energía (+ $ 396 millones; alimentos -Programa Alimentario + PAICOR- (+ $405 millones); salas cuna y empleo (+ $80 millones).

Finalmente, la devaluación incidió fuertemente sobre el pago de las rentas de la propiedad[6], concepto que demandó $2.424 millones adicionales en el primer semestre del 2019. Este ítem representa el 4,1% del gasto operativo y explica el 7% del total del aumento en los gastos (Gráfico 2).

Inversiones

En el acumulado al primer semestre del 2019, el gasto de capital de la APNF neto de coparticipación a municipios fue de $16.270 millones, con un crecimiento interanual del 6%. La inversión equivale a poco menos del 13% del total de gastos netos[7] de la Provincia, un nivel inferior al del año pasado pero superior al promedio histórico (Gráfico 3).

Esta magnitud de inversión es equiparable al nivel de ahorro de la Provincia, lo que garantiza su sostenibilidad. También es importante destacar que parte de las erogaciones de capital fueron asignadas a cubrir la demora en las transferencias por parte del Estado Nacional en obras que se comprometió a cofinanciar. Se estima en alrededor de $8.100 millones la deuda que acumula el Estado Nacional con la Provincia por ejecución de obras con compromisos de cofinanciación.

Evolución del stock de deuda provincial

Durante el primer semestre del 2019 la Provincia recibió financiamiento por un total de $ 3.033 millones como consecuencia de nueva deuda correspondiente a préstamos del Estado Nacional provenientes del Fondo Fiduciario Federal de Infraestructura Regional y préstamos de Banca Privada para construcción de Escuelas PROA y Hospitales[8].

Por otro lado, la Provincia cumplió en tiempo y forma con el pago de amortizaciones en lo que va del año, por un total de $2.003 millones[9]. El stock de deuda al 30 de junio se ubicó en $116.627 millones.

Cuadro 1: Síntesis de ingresos y gastos de la Provincia. Administración Pública No Financiera

Notas:

(1) Incluye los ingresos automáticos de origen nacional (régimen de coparticipación, leyes especiales y fondo federal solidario), recursos tributarios provinciales, ingresos no tributarios, venta de bienes y servicios y transferencias corrientes.

(2) Incluye las transferencias corrientes (régimen de coparticipación provincial) y de capital (fondo federal solidario) hacia los Municipios y Comunas

(3) Son los recursos a disposición de la provincia una vez descontados los recursos distribuidos automáticamente a los Municipios y Comunas.

(4) Gastos corrientes netos de las transferencias corrientes a Municipios y Comunas en concepto de coparticipación.

Fuente: Elaboración propia en base a la ejecución del primer semestre de los años 2018 y 2019. Ministerio de Finanzas.

Gráfico N° 1. Ahorro corriente disponible de la Administración Pública No Financiera

(Primer semestre de cada año – en % de los ingresos corrientes netos)

Fuente: Elaboración propia en base a la ejecución del primer semestre de los años 2011 al 2019. Ministerio de Finanzas.

Gráfico N° 2. Incidencia de los distintos conceptos en el crecimiento del gasto operativo

(Variación entre el primer semestre del 2019 respecto al primer semestre del 2018)

Notas: /1 Incluye partida de personal más gasto asociado a personal registrado en las partidas de servicios no personales y transferencias corrientes destinadas al pago de salarios de docentes de institutos educativos de gestión privada; /2 Neto de transferencias corrientes a municipios por coparticipación y transferencias corrientes destinadas al pago de salarios de docentes de institutos educativos de gestión privada; /3 Neto del gasto asociado a personal registrado en la partida de servicios no personales.

Fuente: Elaboración propia en base a la ejecución del primer semestre de los años 2018 y 2019. Ministerio de Finanzas.

Gráfico N° 3. Gasto de capital de la Administración Pública No Financiera

(Primer semestre de cada año – en % de los gastos totales netos)

Fuente: Elaboración propia en base a la ejecución del primer semestre de los años 2011 al 2019. Ministerio de Finanzas.

[1] La tasa de referencia de la política monetaria es nominal anual y corresponde a la tasa de las Letras de Liquidez (LELIQ).

[2] Gastos corrientes de la APNF neto de coparticipación municipal.

[3] Comprende partida de personal y relacionadas, es decir, el gasto asociado a personal registrado en las partidas de personal, servicios no personales y transferencias corrientes destinadas principalmente al pago de salarios de docentes de institutos educativos de gestión privada.

[4] Gasto Público Social acumulado a Junio sin personal y relacionadas, y sin tener en cuenta las transferencias de ACIF.

[5] Subsidios provinciales a los prestadores del servicio (ampliación de los subsidios al transporte que debió enfrentar la Provincia por eliminación de subsidios nacionales) y subsidio a los usuarios (Boleto Educativo Gratuito, Boleto Adultos Mayores, etc.).

[6] Compuestas en un 99% por intereses de la deuda.

[7] Gastos totales netos de coparticipación a municipios.

[8] Nuevos endeudamientos de ACIF

[9] No Incluye pago de amortizaciones por los títulos públicos de la Caja de Jubilaciones